На сегодняшний день есть запрет на применение ПСН только при торговле обувью, лекарствами и одеждой из меха, в остальных случаях применять ПСН можно.

Розничная торговля, включая подакцизные товары (сигареты и табачная продукция), можно ли перейти на патент?

Да, можно.

Можно ли торговать текстилем на ПСН?

На данный момент ограничений нет.

Можно ли торговать пиломатериалами на ПСН?

Можно, если площадь торгового зала не превышает 150 кв. м.

Возможно ли с 2021 года, перейдя на ПСН, торговать пивом (не разливным) и сигаретами?

Можно, таких запретов нет. Можно торговать не подакцизными товарами.

Можно ли применить патент при розничной торговле сигаретами, пивом, молочной продукцией?

Да, можно.

Подходит ли ПСН для торговли парфюмерией и постельным бельем?

Да, подходит.

Продажа пива и сигарет: можно ли работать на патенте или только УСН?

Да, можно на ПСН.

Я торгую женскими пальто и пуховиками. Могу ли я работать на патентной системе налогообложения?

Да можете, не меховая одежда под запрет не попадает.

ИП, торговый зал 42 кв. м., торгуем сигаретами, пивом и продуктами питания. Подходит ли нам патент?

Да, подходит.

Могу ли я заменить ЕНВД на патент, если имею трёх работников, торговый зал 64 кв. м., доход в год не более 30 млн руб., деятельность – розничная продажа автозапчастей?

Да, запчасти под применение патента попадают, поэтому по новым правилам применения ПСН вы можете на неё перейти. Главное, чтобы в продаже не было подакцизных товаров, а именно – моторных масел.

ИП занимается розничной продажей ювелирных изделий. С 01.01.2021 года вводится их маркировка. Возможно ли будет с 01.01.2021 года перейти с ЕНВД на патентную систему налогообложения?

На сегодняшний момент ограничений по применению ПСН по данному виду деятельности нет. Если такой запрет появится – переходите на УСН.

Возможен ли переход с ЕНВД на патентную систему, если при розничной торговле будут реализовываться товары, подлежащие обязательной маркировке (шины)?

Возможен. По шинам нет запрета на применение ПСН.

У нас розничная торговля продуктами питания, пивом и табачными изделиями. Торговая площадь 49 м. кв. Можем мы применять патентную систему налогообложения?

Да, можете.

Можно ли использовать ПСН при торговле верхней одеждой (мужской и женской) и женскими блузками (это не меховые изделия), группа ТНВЭД – 6106, 6201, 6202?

Да, можно.

При торговле верхней одеждой (маркированная продукция) и площади торгового зала 65 кв. м. возможен переход на патент?

Верхняя одежда (не меховая) не попадает под запрет применения ПСН, по новым правилам площадь торгового зала увеличена до 150 кв. м.

Можно перейти при торговле сигаретами на патент?

Да, можно.

Возможно ли перейти с ЕНВД на патент в 2021 году? Розничный магазин одежды. Или, поскольку одежда будет подлежать маркировке, на патенте работать нельзя?

Можно, по запрету применения ПСН при торговле данной товарной категории на сегодня информации нет.

Компания Аспект АТ предлагает полный спектр услуг для работы с маркированным товаром: оформление электронной подписи, регистрация в системе Честный Знак, маркировка остатков, необходимое оборудование и программное обеспечение

Можно избежать административной ответственности за нарушения с ККТ, если добровольно направить чек коррекции в налоговые органы.

Новая редакция ст. 14.5 КоАП РФ об ответственности за неприменение ККТ или несоблюдение требований к ней начнет действовать с 31 июля 2020 года согласно Федеральному закону от 20.07.2020 № 240-ФЗ.

Об этом сообщает ФНС.

Напомним, сейчас дополнительно в ИФНС еще нужно направлять сообщение.

Кассовый чек коррекции необходим в тех случаях, когда нужно оформить расчет, сделанный без кассы, или исправить ошибки при ее применении. При этом пользователь онлайн-кассы обязан обеспечить достаточность сведений в чеке коррекции, чтобы было понятно, в отношении какого расчета применяется корректировка. Например, сослаться на фискальный признак некорректного документа.

Налоговые органы не будут штрафовать юрлиц и ИП, если пользователи онлайн-касс сформировали чек коррекции до того, как налоговым органам стало известно о нарушении.

Такой чек станет одновременно и подтверждением исполнения обязанности по исправлению, и уведомлением о нарушении со стороны пользователя кассы.

Как выбрать кассу для работы с маркированным товаром

В апреле 2020 года некоторым компания предоставили отсрочку по налогам и отчетности. Но переноса срока обязательной маркировки товаров правительство не планирует. И онлайн-кассу покупать все равно придется. Эта статья поможет вам выбрать онлайн-кассу для работы с маркировкой.

Нормативные документы

Система маркировки товаров средствами идентификации введена в 2019 году (Федеральный закон № 487-ФЗ от 31.12.2017). В список товаров с обязательной маркировкой входят сигареты, обувь, парфюмерия, шины, некоторые виды одежды и белья, фотооборудование и другие товары. Подробнее – в распоряжении правительства РФ № 792-р от 28.04.2018.

При этом для каждой группы товаров правительство утвердило отдельный документ с правилами маркировки, например для табака действует постановление Правительства РФ № 224 от 28.02.2019, а для обуви – постановление № 860 от 05.07.2019 г.

С 1 июля 2020 запрещено производить, хранить, перевозить, продавать немаркированные обувные товары. Маркировка остатков обуви произведенных или приобретенных до 1 июля 2020 года возможна до 1 сентября 2020 года только при наличии документов, подтверждающих срок приобретения.

К 1 июля 2020 года розница обязана распродать все немаркированные остатки сигарет – оборот табачных изделий без маркировки будет окончательно прекращен. Отгрузка и приемка на основании универсального передаточного документа через систему электронного документооборота (ЭДО).

До 30 сентября 2021 г. разрешается реализация немаркированных товарных остатков духов и туалетной воды, произведенных или ввезенных на территорию РФ до 1 октября 2020 г. Через полгода, с 1 октября 2020 уже маркированную парфюмерную продукцию необходимо реализовать по всем правилам.

С 1 января 2021 г. оборот немаркированных товаров легкой промышленности будет запрещен. До 1 февраля 2021 г. все участники оборота обязаны промаркировать товарные остатки, нереализованные до 1 января 2021 г.

Правила маркировки шин предусматривает много разных сроков. Главное – с 1 ноября 2020 года запрещается производство и импорт немаркированных шин, а также покупка немаркированных шин участниками оборота, работающими напрямую с производителями и импортерами. С 15 декабря 2020 года запрещается оборот и вывод из оборота немаркированных шин. С 1 марта 2021 г. все участники оборота обязаны передавать сведения в систему маркировки.

К 2024 году обязательная маркировка товаров захватит всю потребительскую продукцию, а система отслеживания маркированной продукции станет единой для России и ЕАЭС. Поэтому всю розницу ждут изменения. Ваше оборудование и ПО должны отвечать всем запросам актуального законодательства, а сотрудники знать, как правильно с ними работать.

Что необходимо рознице для работы с маркированным товаром

Работа магазина в условиях маркировки говорит, что надо:

Самостоятельно маркировать товарные остатки. Производители наносят коды только на продукцию, что выпускается после старта обязательной маркировки. Зато магазину может потребоваться маркировать продукцию на складах: определить остатки, описать их, заказать коды маркировки. Тут стоит отметить, что на остатки обуви в рознице коды можно заказать по упрощенной схеме.

Использовать систему электронного документооборота. Только через ЭДО передаются документы, сопровождающие маркированные товары.

Сканировать коды маркировки. При продаже покупателю – включать в фискальный документ и отправлять оператору фискальных данных (ОФД) – в этом нет ничего сложного, просто после сканирования в систему маркировки отправляется информация, что товар выбыл из оборота. Сканировать товар также понадобится при приемке партии. Пока это совсем не обязательно, но удобно, поэтому некоторые магазины уже сканируют товар, к примеру, чтобы сверять поставку с тем, что указано в документах.

Отсюда складывается список необходимого для маркировки:

Насколько комфортно вам будет работать с маркированным товаром – от приемки до списания – напрямую зависит от «технического поставщика», которого вы выберете. А список предложений действительно очень широк.

Розница может оперировать маркированными товарами (покупать и продавать их) двумя способами:

приемка напрямую через ЭДО. В этом случае для продажи достаточно, чтобы касса просто могла сканировать код маркировки и отправлять его вместе с фискальными данными в ОФД.

через кассовые сервисы, которые интегрированы с ЭДО. Их предлагают разработчики онлайн-касс и товароучетных систем.

Вариант «напрямую через ЭДО» – для тех, кто предпочитает подешевле

Первый вариант не очень продвинутый, более бюджетный, но менее удобный.

В этом случае розничная организация подключается к ЭДО, выбирает оператора, регистрируется в системе маркировки. У оператора обязательно должна быть настроена автоматическая отправка кодов маркировки в «Честный знак» при подписании УПД магазином.

Затем вы получаете товар от поставщика. Ваш контрагент передает права на этот товар с помощью УПД. Магазин подтверждает электронную накладную от своего поставщика и в информационной системе маркировки отражается, что товар перешел от оптовика к розничному магазину. При продаже кассир сканирует код маркировки на товаре, программа кассы распознает его, добавляет информацию в чек, а потом передает ОФД.

От ОФД данные попадают в систему маркировки. Отметим, что не каждый оператор электронного документооборота подключен к «Честному знаку».

Для подключения к этой системе оператор ЭДО должен стать партнером ЦРПТ и пройти тестирование на совместимость своей системы ЭДО с системой маркировки.

Через ЭДО работать дешевле. Как правило, стоимость тарифного плана в системе ЭДО традиционно складывается из стоимости за отправку документов и стоимости дополнительного модуля для работы с системой «Честный знак».

Есть операторы, которые не берут плату за входящие документы, а тарифицируют только отправку документов и функционал для работы с маркировкой.

Понадобится онлайн-касса, которая может распознавать коды маркировки. И всё. Специальные модули и приложения на этой кассе для приемки УПД не нужны. Ведь УПД вы принимаете через Личный кабинет ЭДО.

Кстати, на сайте «Честного знака» доступны функции бесплатного «ЭДО Лайт». Он подходит, если магазин работает напрямую с системой маркировки.

Резюмируя, отметим один из минусов варианта работы с маркировкой «напрямую через ЭДО». Он заключается в том, что при приемке по УПД каждый товар надо вручную заносить в товароучетную систему. Если ваша организация применяет товароучетную систему, недостаток способа очевиден.

Также добавим, что при таком варианте розница не контролирует, соответствуют ли коды, которые она принимает по УПД себе на склад, кодам, которые в действительности нанесены на товар. И если вдруг поставщик ошибся, и произошла какая-то путаница при составлении им отгрузочных документов, то любая проверка покажет, что на складе у розницы есть коды непонятного происхождения.

Вариант «через кассовые сервисы» – для тех, кто предпочитает «под ключ»

Это более продвинутый и удобный вариант, но обходится немного дороже.

Он подойдет для тех, кто стремится оптимизировать все процессы, связанные с маркировкой и готов заплатить чуть больше за собственный комфорт и безопасность.

Разработчики онлайн-касс интегрируют свой продукт с ЭДО и предлагают магазинам свои готовые решения по работе с маркированными товарами. С помощью такого специального приложения, в частности, принимать товары от поставщика по ЭДО можно прямо на кассе.

В одном кассовом сервисе вы оформляете приход товара, ведете его учет, и проводите его продажу. Все это без ручных операций и метаний между разными программами. Все максимально автоматизировано.

Кроме того, важные преимущества сервиса – это контроль кодов, и автоматическое занесение товаров в базу товароучетной программы. То есть в данном случае, выбирая готовый кассовый сервис, вы не столкнетесь с теми недостатками, которые мы выявили в варианте «ЭДО+касса».

Однако стоит иметь в виду, что реализация «готового решения» у каждого разработчика своя. Как правило, разработчики требуют отдельно к кассовому тарифу оплачивать дополнительное приложение по маркировке. То есть его нужно покупать отдельно, затем скачать и установить. При этом зачастую без этого приложения касса не может распознавать код маркировки во время продажи – физически невозможно продать маркированный товар, если его вместе с кодом не внести в номенклатуру.

Это может быть неудобно тем магазинам, которые решили обойтись просто кассой, как в предыдущем варианте, когда касса используется только для продажи, а приемка товара идет через ЭДО.

На кассовом аппарате должна быть установлена версия прошивки, поддерживающая формирование реквизита «код товара» (тег 1162). Добавим, что иногда это реализуется по подписке, то есть обновление прошивки можно получить лишь в том случае, если приобретаешь лицензионный ключ.

Другие разработчики в своей системе доработали модули, подключив которые, пользователь сможет осуществлять приемку и продажу товаров. Такой модуль либо покупается дополнительно, либо сразу доступен только в платных тарифах.

Совет: ищите такие кассы, которые могут распознавать код маркировки по умолчанию. Например, на кассах Дримкас можно продавать маркированный товар без подключения модуля маркировки. Это удобно, потому что пользователь в этом случае может выбирать, по какому из имеющихся вариантов ему принимать УПД: через сервис ЭДО или воспользоваться платным модулем в его кассовом сервисе.

Такие готовые решения значительно упрощают и процесс приемки товара и делают процесс продажи маркированного товара безопасным. Потому что пользователь на стадии приемки имеет возможность контролировать то, что он принимает.

Например, можно выборочно просканировать товар, который поступил от поставщика. Система автоматически сверит коды, которые просканированы, с кодами, которые указаны в УПД. Универсальные передаточные документы по маркированным товарам от поставщиков напрямую поступают в кассовый сервис. Благодаря такой возможности вы работаете с маркированными товарами по принципу «единого окна»: принимаете, ставите на баланс, работаете с документами и ведете учет, чтобы всегда быть в курсе своих товарных запасов.

При выборе уточняйте, что разработчик онлайн-кассы настроил автоматический прием товара агрегированным способом (блоками, коробками). Это будет экономить ваше время: достаточно считать штрих-код упаковки, чтобы принять на балансе каждую единицу товара с ее уникальным кодом.

В зависимости от специфики (работаете на ЕНВД, продаете алкоголь) подбирайте кассовый сервис, который может обеспечить:

Совмещение двух налоговых режимов или двух организаций на одной кассе. К примеру, продавцы обуви вправе работать на ЕНВД и патенте до 1 июля 2020-го. Они обязаны сменить налоговый режим до того, как продадут первую маркированную пару. Однако Минфин пояснил, что предприниматель имеет право применять ЕНВД при продаже товаров без маркировки, а отдельно для обуви — упрощенку.

Работу со всеми государственными информационными системами - по маркировке, ЕГАИС, Меркурий, чтобы работать с алкоголем, табаком, продуктами, подлежащими ветеринарному контролю и маркированными товарам в одном сервисе.

Оперативный обмен данными. Интеграция товароучетной системы с внутренними программами (например, 1С) и любыми сервисами вашей компании через API автоматизирует торговые процессы.

Помните, что:

Приемка в самом сервисе ЭДО выглядит наиболее бюджетно, так как предприниматель будет оплачивать только его. Но всю остальную часть работы, например, постановку на баланс товарных остатков, придется делать вручную в своей товароучетной системе. Также могут возникнуть сложности в процессе работы с товарами: свести товарные остатки, проводить инвентаризацию, с учетом реализованных и оставшихся Data Matrix.

Приемка через кассовый сервис не сильно повышает стоимость процесса, но значительно упрощает учет товара. Подтверждение универсальных передаточных документов будет автоматически ставить на баланс приходуемый товар, с учетом всех цен, в том числе и МРЦ (МРЦ – максимальная розничная цена), которая указана в Data Matrix.

За счет использования этого варианта, можно полностью контролировать товародвижение и коды принимаемых товаров, строить статистические отчеты и планировать заказы.

Кроме того, снижается риск повторной продажи Data Matrix. Можно использовать любой из вариантов, но объективно, вариант с интеграцией товароучетной системы и сервиса ЭДО выглядит наиболее привлекательным и безопасным.

Подводя итоги, добавим, что платите вы один раз, а пользуетесь кассой каждый день. Тщательно взвешивайте, какой из вариантов предпочтете – незначительную экономию или максимальное удобство.

До запрета продажи немаркированной обуви осталось чуть больше месяца. До 1 марта все, кто торгует обувью, обязаны промаркировать остатки в магазине и на складе.

Мы предлагаем удобный сервис по маркировке остатков, который подходит пользователям любой кассы. Посмотрите отзыв нашего клиента и спешите заказать маркировку остатков, чтобы избежать штрафов и успеть выполнить все требования законодательства.

Онлайн-сервис по маркировке остатков поможет предпринимателям быстро и легко промаркировать все остатки в магазине и на складе. Удобный интерфейс исключает ошибки. Заказ любого количества кодов занимает не больше 15 минут.

Также распечатаем и доставит до вашего магазина 5 000 этикеток с кодом бесплатно.

Для удобного приведения остатков в системе ЕГАИС в соответствие с реальными остатками в торговой точке на кассах Viki сделан режим "Инвентаризация". Данный режим доступен на кассах с обновлением 8.39 и выше.

Порядок выполнения инвентаризации описан ниже:

1. Актуализация остатков.

Для начала запросим актуальные остатки из ЕГАИС. Для этого перейдём в раздел "ЕГАИС" в меню настроек кассы:

В правом верхнем углу выбрать пункт "Управление остатками":

Откроется следующее окно.

В данном окне будут в последующем отображаться все акты списания безакцизного алкоголя и акты перемещения алкогольной продукции в торговый зал.

Для того, чтобы актуализировать остатки в правом верхнем углу необходимо нажать на три точки.

В всплывающем меню выбрать пункт актуализировать остатки.

Актуализацию остатков можно проводить один раз в час.

Если запустить актуализацию остатков ранее чем через час, на кассе появится сообщение.

Рекомендуется проводить актуализацию остатков перед закрытием смены.

По достижению нужного времени нажимаем актуализировать остатки.

На кассе появится следующее сообщение.

Запрос остатков из ЕГАИС выполняется до 10 минут, функция запроса остатков будет работать в фоновом режиме. На остальные функции работы кассы данный процесс никак не влияет.

Можно осуществлять продажу на кассе, выполнять закрытие смены и т.д.

В верхней строке на кассе (статус-бар) можно будет увидеть что выполняется запрос остатков ЕГАИС.

После того, как запрос выполнится - в статус-баре отобразится сообщение "Остатки ЕГАИС актуализированы". После получения данного сообщения можно снова перейти в раздел "Управление остатками" и выгрузить остатки в файл:

Полученный файл выгрузится в сетевой каталог кассы или на USB-накопитель (флешку):

Полученный файл можно открыть через Excel (или аналогичное ПО), чтобы увидеть остатки, числящиеся в системе ЕГАИС:

2. Перемещение товара в торговый зал.

При списании акцизного непартионного алкоголя пропустите этот шаг.

Если нужно списать неакцизный алкоголь (пиво) или партионный крепкий алкоголь, то для дальнейшего проведения инвентаризации следует перевести все остатки со Склада в Торговый зал.

Для начала можно перейти в раздел "Инвентаризация":

Касса предложит перенести всю алкогольную продукцию из Склада в Торговый зал:

После нажатия кнопки "Переместить" касса сформирует и отправит акт перемещения алкогольной продукции в Торговый зал:

Акт перемещения попадет в каталог "На рассмотрении" и через некоторое время (обычно в течении 10 минут, зависит от скорости ответа серверов ЕГАИС) попадет в каталог "Архив":

После успешной обработки акта перемещения товара (во время его обработки можно продолжать работать с кассой) можно переходить к следующему пункту.

3. Инвентаризация товара.

Теперь приступаем непосредственно к инвентаризации фактических остатков в магазине. Для этого нужно открыть пункт меню "Инвентаризация" в разделе "Управление остатками ЕГАИС":

При списании акцизного непартионного товара делаем инвентаризацию по складу, при списании неакцизного или партионного крепкого алкоголя - по торговому залу.

Откроется документ "Инвентаризация":

Теперь мы можем добавить все имеющиеся в магазине товары для в этот документ. Добавить товар можно несколькими способами:

отсканировав акцизные марки или линейные штрих-коды товаров (в случае, если товар не будет найден в справочнике кассы - нужно будет заполнить информацию по нему вручную)

найти товар через поиск (значок лупы в правом верхнем углу)

В нашем примере мы отсканировали акцизную марку товара и товар был добавлен в документ:

Аналогичным образом сканируем следующие акцизные марки - количество товаров увеличивается с каждой отсканированной маркой:

При сканировании акцизной марки алкогольной продукции, отсутствующей в остатках в системе ЕГАИС, касса сообщит о том, что такой товар не найден:

В таком случае следует нажать кнопку "Добавить", внести информацию об алкоголе вручную и просканировать его акцизные марки (если товара с таким наименованием больше 1 бутылки):

После ввода всей информации можно нажать кнопку "Сохранить" - новая позиция так же появится в документе:

После того, как весь алкоголь, имеющийся в торговой точке, добавлен в документ Инвентаризация, можно нажать кнопку "Сформировать". Если в составленном документе будут не все товары, имеющиеся на остатках в торговом зале (например, некоторые товары могут быть проданы, но еще не списаны с остатков), касса предложит добавить их в документ:

После нажатия кнопки "Добавить" акт пополнится позициями с фактическим остатком 0, но не нулевым остатком в ЕГАИС:

После этого можно снова нажать кнопку "Сформировать" для составления актов постановки на баланс и актов списания. Касса запросит подтверждение формирования таких актов:

После подтверждения появится сообщение, сообщающее об успешном формировании актов:

В разделе "Новые" появятся акты постановки на баланс и списания.

С помощью этих актов можно списать алкоголь, который есть на балансе в ЕГАИС, но не был добавлен при инвентаризации; и поставить на баланс алкоголь, которого пока нет на балансе в ЕГАИС, но был добавлен при инвентаризации.

Для завершения формирования новых актов следует перейти в них, нажать кнопку "Изменить", указать причину постановки/списания продукции и нажать кнопку "Отправить":

После отправки документ переместится сначала в раздел "На рассмотрении", и через некоторое время (обычно в течении 10 минут, время зависит от скорости работы серверов ЕГАИС) переместится в раздел "Архив", что говорит о его успешном проведении в системе ЕГАИС:

После успешного проведения актов списания и постановки на баланс можно повторно запросить остатки, чтобы убедиться в корректности проведенной инвентаризации.

Документ инвентаризации останется в разделе Новые - его можно удалить, изменить и экспортировать в Excel.

С 1 января 2019 г. нельзя будет использовать формат фискальных данных (ФФД) версии 1.0. Чтобы касса печатала верные данные, необходимо обновить прошивку. Для этого следует обратиться либо к производителям кассы, либо в авторизованные сервисные центры.

Сейчас используется три версии ФФД:

ФФД 1.0, взаимодействует с фискальным накопителем (ФН) версии 1.0;

ФФД 1.1, взаимодействует с ФН 1.1;

ФФД 1.05 – переходный формат, имеет более полный состав реквизитов.

Соответственно, 1 января 2019 г. касса с ФФД 1.0 будет снята с учета ФНС в одностороннем порядке и в автоматическом режиме. После чего работать на такой кассе нельзя, это приведет к штрафу за применение ККТ, не соответствующей установленным требованиям. Потребуется повторная регистрация таких касс уже с новым фискальным накопителем, который будет проблематично приобрести на новогодних праздниках из-за массового перехода на новый формат.

Проверить версию ФФД можно:

в личном кабинете ОФД, в любом чеке просмотреть поле «№ версии ФФД»;

в бумажном чеке об открытии смены;

в настройках и драйверах касс. Например, для касс фирмы Атол можно распечатать чек «Информация о ККТ» с информацией о версии. Для касс VikiPrint нужна специальная программа Fito, где можно просмотреть необходимые данные.

До 31 декабря 2018 г. на кассовом аппарате нужно будет установить программное обеспечение, предназначенное для работы с ФФД 1.05, его можно устанавливать уже сейчас. Для многих моделей кассовых аппаратов (как автономных касс, так и фискальных регистраторов) такое ПО уже подготовлено производителем этих моделей.

Хорошие новости: согласно проекту приказа ФНС «О внесении изменений и дополнений в приказ ФНС РФ от 21.03.2017 № ММВ-7-20/229@» при переходе с версии фискальных документов 1.0 на 1.05 замена фискального накопителя не требуется. Тем пользователям, которые зарегистрировали онлайн-кассу до 31 декабря 2018 г., не нужно будет покупать новый фискальный накопитель в начале января 2019 года.

Не следует откладывать вопрос прошивки касс, так как ответственность за правильное использование ККТ лежит на ее владельце. Очень много владельцев онлайн-касс будут меня прошивку в конце года, а это значит, что возникнут очереди на услуги по перепрошивке. Поэтому лучше забронировать время у специалистов заранее.

В России вводится обязательная маркировка товаров, которые часто подделывают и завозят в страну нелегально. Сейчас в рамках эксперимента проходит маркировка табачных изделий — сигарет и тех, что описаны во второй статье 268-ФЗ. С 1 марта 2019 года маркировка для них становится обязательной.

Разберёмся, что такое маркировка товаров, как работает маркировка табака и табачной продукции, что она изменит, а главное — кому, когда и как к ней готовиться.

Что такое маркировка товаров

Маркировка — это нанесение специального штрих-кода на товар. Код идентифицирует товар и позволяет отслеживать его движение на каждом этапе — от производства или ввоза в Россию до продажи. Также на каждом этапе код считывается: при хранении товара, его перевозке, продаже.

С маркировкой государство контролирует производимую продукцию и знает, сколько производится и ввозится товара в год, сколько уходит в магазины и продаётся. Благодаря маркировке потребитель знает, что покупает качественный и оригинальный товар. С такой системой подделка не может попасть на склады или в магазины.

Уже сейчас маркировка обязательна для алкоголя, меховых изделий и некоторых лекарств. 1 марта 2019 года она станет обязательной для табачных изделий.

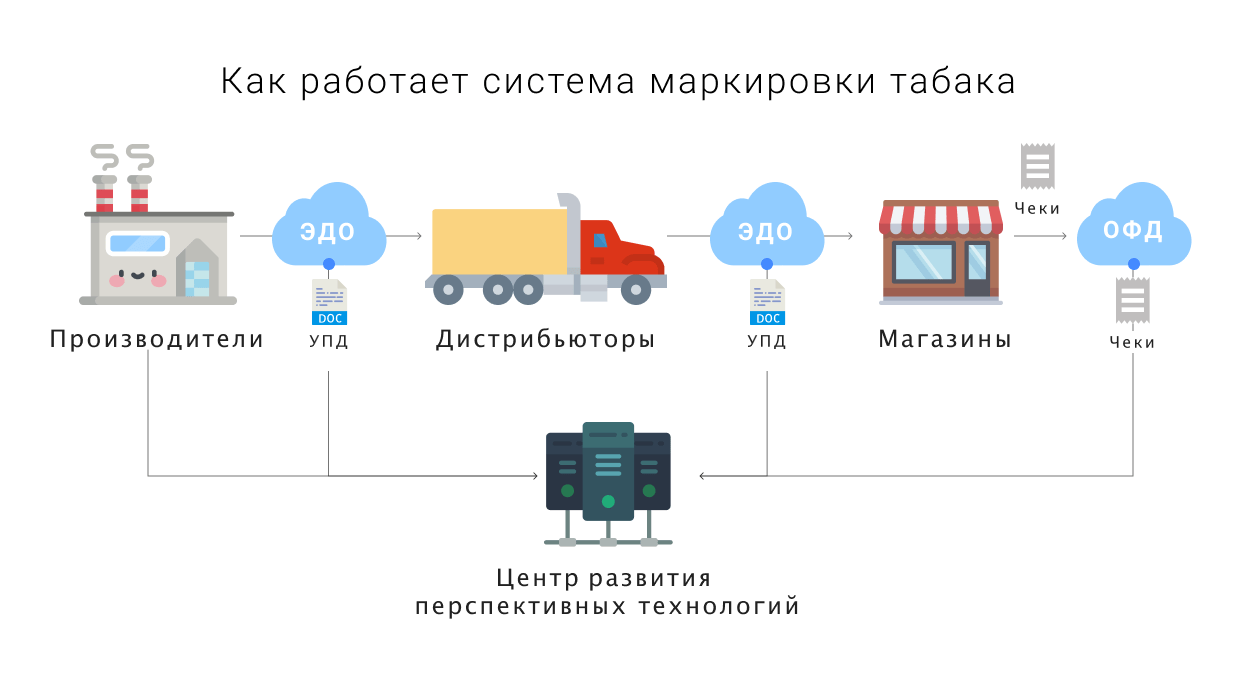

Как работает система маркировки табака

Для маркировки табака и отслеживания табачной продукции используют простой, недорогой и быстрый в производстве цифровой штрих-код — DataMatrix. Это небольшой двухмерный код, который легко наносится на пачку и считывается 2D-сканером. Его наносят на пачки, блоки, коробки. В целом система работает так же, как и ЕГАИС для алкоголя.

Коды для табачной продукции выдаёт Центр развития перспективных технологий. Он является разработчиком и оператором ИС МОТП — системы мониторинга табачной продукции. И уже она отслеживает движение товара от производства до продажи.

Так в системе маркировки табака пачка сигарет попадает с производства в розницу

Производитель табака запрашивает штрих-коды маркировки DataMatrix у ЦРПТ, получает их и наносит на пачки и блоки. Теперь маркированная продукция — на балансе производителя.

Поставщик хочет приобрести 200 блоков сигарет. Производитель через ЭДО — систему электронного документооборота — передаёт поставщику электронную накладную УПД — универсальный передаточный документ — где учтены все коды пачек и блоков из партии. Поставщик проверяет марки и принимает УПД. Данные о передаче сигарет от производителя поставщику поступают в ИС МОТП через ЭДО. Теперь 200 блоков сигарет списались с баланса производителя и перешли на баланс поставщика.

Поставщик передаёт блоки в магазины. В один — 50 блоков, в другой — 150. Они поступают в розницу по той же системе и с таким же УПД от поставщика. ИС МОТП это видит — теперь блоки списались с баланса поставщика и перешли на балансы магазинов.

Покупатель приходит в магазин и хочет купить пачку сигарет. Продавец сканирует марку 2D-сканером и продаёт сигареты. Затем онлайн-касса отправляет данные о продаже в ОФД, а оператор фискальных данных передает их в ИС МОТП. Вот и всё — эта пачка списалась с баланса магазина.

Покупатель сможет проверить подлинность пачки сигарет в мобильном приложении «Маркировка».

Кому и как готовиться к маркировке

Маркировка несёт изменения в бизнес-процессах: приёмке, хранении товаров и продаже. Но самое главное — как только маркировка табака и табачной продукции вступит в силу, каждый участник рынка будет обязан работать только с маркированным табаком.

Ответственность за приёмку и продажу немаркированной пачки сигарет будет лежать только на магазине: такая пачка будет считаться контрафактом.

Что изменится в бизнес-процессах

Приёмка. Участникам эксперимента нужно узнать, как в системе маркировки работать с накладными УПД, как принимать товар полностью и с расхождением, как отказаться от приёмки немаркированного товара, настроить систему ЭДО и обучить персонал работе с маркировкой. При работе с маркированным товаром все действия, связанные с приёмкой, перемещением, продажей и учётом товара, надо выполнять и в системе маркировки.

Хранение.Поскольку товары маркируются в разные сроки, лучше оптимизировать склад: в одном месте хранить немаркированные товары, в другом — маркированные.

Продажа. Чтобы информация о продаже попала в ИС МОТП, на кассе нужно будет сканировать два штрих-кода: товарный и DataMatrix. Для этого нужно приобрести 2D-сканер и подписать дополнительное соглашение с ОФД.

Проверяйте коды маркировки при приёмке товара. Сканируйте их, сверяйте с теми, что перечислены в накладной УПД. Не принимайте товар, которого нет в накладной.

С 1 января 2019 года прекращает действие формат фискальных документов версии 1.0. Кроме перерегистрации кассы и обновления кассовой программы для торгующих организаций это приведет еще и к изменению порядка отражений всех кассовых операций с частичной оплатой – авансы, предоплаты, кредиты. И если для классической розничной торговли такие операции редкость, то для сферы общественного питания, оказания услуг, торговли бытовой техникой встречаются регулярно.

Связаны эти изменения с тем, что, начиная с ФФД 1.05, реквизит кассового чека «Признак способа расчета» (Тэг 1214) становится обязательным и требует точного отражения способа расчета покупателя за товар или услугу. В зависимости от варианта расчета этот реквизит может принимать одной из значений:

Значение реквизита

Перечень оснований для присвоения реквизиту «признак способа расчета» (тег 1214) соответствующего значения реквизита

Отражение в печатной форме

1

Полная предварительная оплата до момента передачи предмета расчета

«ПРЕДОПЛАТА 100%»

2

Частичная предварительная оплата до момента передачи предмета расчета

«ПРЕДОПЛАТА»

3

Аванс

«АВАНС»

4

Полная оплата, в том числе с учетом аванса (предварительной оплаты) в момент передачи предмета расчета

«ПОЛНЫЙ РАСЧЕТ»

5

Частичная оплата предмета расчета в момент его передачи с последующей оплатой в кредит

«ЧАСТИЧНЫЙ РАСЧЕТ

И КРЕДИТ»

6

Передача предмета расчета без его оплаты в момент его передачи с последующей оплатой в кредит

«ПЕРЕДАЧА В КРЕДИТ»

7

Оплата предмета расчета после его передачи с оплатой в кредит (оплата кредита)

«ОПЛАТА КРЕДИТА»

Как видно любая операция, отличная от «Полного расчета» в момент передачи товара или оказания услуги, требует отдельного внимания и оформления дополнительных операций.

Схема отражения на кассе предоплаты, кредита или аванса

Любая частичная оплата или получение товара в кредит - это многоступенчатая сделка. Вначале вы вносите оплату, затем, через некоторое время получаете товар или услугу. Вначале вы оформляете кредит, получаете по нему товар и затем начинаете гасить кредит до полного погашения. Все это растянутые во времени операции. Для их корректного отражения по кассе в ФФД 1.05 добавлены специальные реквизиты. Давайте посмотрим на примерах, как и когда их применять.

Полная предоплата товара и его дальнейшая передача покупателю, НЕ в момент расчета.

Оплата товара на сайте, оформление товара с его последующей доставкой, заказ еды с оплатой на сайте и доставкой – все это примеры для применения «признака способа расчета» «ПРЕДОПЛАТА 100%». Такая сделка в ФФД 1.05 оформляется двумя чеками:

Второй чек формируется одновременно с передачей товара клиенту и подтверждает полный расчет. Он печатается на месте в присутствии покупателя на бумажном носителе и направляется ему же в электронной форме. Если интернет-магазин осуществляет доставку товара, то чек должен будет на месте напечатать курьер, если покупатель забирает товар самостоятельно, то такой чек печатается в пункте выдачи.

2. Чек окончательного расчета

Тег 1214 «Признак способа расчета» - 4 (Полный расчет)

Тег 1212 «Признак предмета расчета» - 1 (Товар)

Тег 1020 «Сумма расчета, указанного в чеке (БСО)» - сумма сделки

Тег 1215 «Сумма по чеку предоплатой (зачет аванса и (или) предыдущих платежей)» - сумма сделки

Тег 1009 «Адрес расчетов» - адрес места передачи товара клиенту (адрес клиента или пункта выдачи).

Частичная предоплата товара и его дальнейшая передача покупателю, НЕ в момент расчета.

1. Предоплата:

Тег 1214 «Признак способа расчета» - 2 (Предоплата)

Тег 1212 «Признак предмета расчета» - 10 (Платеж)

Тег 1020 «Сумма расчета, указанного в чеке (БСО)» - сумма сделки

Тег 1009 «Адрес расчетов» - адрес регистрации предприятия владельца ККТ

Тег 1215 «Сумма по чеку (БСО) предоплатой (зачетом аванса и (или) предыдущих платежей) - сумма вносимой предоплаты

2 Чек окончательного расчета

Тег 1214 «Признак способа расчета» - 4 (Полный расчет)

Тег 1212 «Признак предмета расчета» - 1 (Товар)

Тег 1020 «Сумма расчета, указанного в чеке (БСО)» - сумма сделки

Тег 1215 «Сумма по чеку предоплатой (зачет аванса и (или) предыдущих платежей)» - сумма сделки

Тег 1031 «Сумма по чеку (БСО) наличными» - доплата наличными с учетом внесенной предоплаты

Тег 1009 «Адрес расчетов» - адрес места передачи товара клиенту (адрес клиента или пункта выдачи).

ФНС постоянно разрабатываем методические указания по корректному оформлению на кассе различных операций. Последние рекомендации касались формирования фискальных документов при продаже товаров с использованием подарочной карты. Мы рекомендуем отслеживать такие рекомендации, потому что именно по ним ФНС будет проверять фискальные документы, которые ваша касса отправляет в ОФД.

Аванс или предоплата?

Нет четких рекомендаций, когда использовать «АВАНС», а когда «ПРЕОПЛАТУ». Но правоприменительная практика рекомендует использовать «предоплату» в том случае, если заранее известен товар или услуга, по реализации которой и проводится расчет. Поступление предоплаты является частью сделки (условием) по передаче заранее известного товара или оказания услуги. Также рекомендуют не использовать «Аванс» при 100% предоплате – аванс как правило является лишь частью общей суммы сделки. «Аванс» имеет смысл использовать в том случае, если заранее не известен состав отгружаемого товара или оказываемой услуги.

Примеры:

стоматолог определяет предстоящее лечение (услуги) только после диагностики. Предоплата, вносимая до диагностики, является авансом.

оплата товара в интернет-магазине. Поступление оплаты предшествует получению заранее известного товара, поэтому данный вид расчета – «ПРЕДОПЛАТА 100%»

депозит в ресторане – заранее не известно, какие именно блюда или напитки будут реализованы клиенту, поэтому такую депозит необходимо отражать, как «аванс»

Отдельным примером корректного отражения аванса или предоплаты является предварительная оплата банкета в ресторане. Если состав меню банкета известен и согласован заранее и в дальнейшем не будет меняться, то вносимая за него предварительная оплата является «Предоплатой». Если меню банкета согласовано частично и гости могут что-то дозаказать в процессе мероприятия, то предварительная оплата будет являться «авансом».

Новые правила расчета по ФФД 1.05 относятся не только к правилам работы с кассой, но и затрагивают бизнес-процессы предприятия. Штраф за нарушение правила оформления таких расчетов сопоставимы со штрафами за неприменение ККТ, а выявит такие нарушения ФНС сможет в автоматическом режиме при анализе данных в ОФД. Поэтому мы рекомендуем заранее проработать все возможные схемы расчетов на вашем предприятии и обучить кассиров их правильно отражать.

Буквальное прочтение нового определения понятия «расчеты» позволяет предположить, что ККТ нужно использовать не только при получении денежных средств в счет оплаты реализованных товаров (работ, услуг), но и при выдаче денег за приобретенные товары (работы, услуги), в том числе через подотчетных лиц и по договору ГПХ. Однако чиновники включили «ручное управление», разъяснив, в каких ситуациях нужно применять ККТ и выдавать (передавать) кассовые чеки, а в каких – нет. В связи с этим на сегодняшний момент в силу сохраняющейся неопределенности насчет применения ККТ рекомендуем руководствоваться разъяснениями Минфина и ФНС. Расскажем о них.

Что такое расчет по новым правилам?

Определение понятия «расчеты» в Федеральный закон от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» (далее – Федеральный закон № 54-ФЗ) существенно изменил Федеральный закон от 03.07.2018 № 192-ФЗ (новая редакция действует с 03.07.2018).

Итак, расчетом по новым правилам в первую очередь является прием (получение) и выплата денежных средств наличными деньгами и (или) в безналичном порядке за товары, работы, услуги. Старая формулировка: прием или выплата денежных средств с использованием наличных и (или) электронных средств платежа за реализуемые товары, выполняемые работы, оказываемые услуги.

Таким образом, обязанность применения ККТ (она может возникнуть только у организаций и ИП) теперь завязана на все формы расчетов: и наличные, и безналичные. При расчетах организация (ИП) не использует ККТ исключительно в случаях, установленных Федеральным законом № 54-ФЗ (п. 1 ст. 1.2). Так, ККТ вообще не нужно применять при осуществлении расчетов между организациями и (или) ИП в безналичном порядке, за исключением расчетов с использованием электронного средства платежа с его предъявлением (п. 9 ст. 2).

Формы безналичных расчетов, используемых банками для перевода денежных средств, перечислены в п. 1.1 Положения о правилах осуществления перевода денежных средств (утверждено ЦБ РФ 19.06.2012 № 383-П):

расчеты платежными поручениями;

расчеты по аккредитиву;

расчеты инкассовыми поручениями;

расчеты чеками;

расчеты в форме перевода денежных средств по требованию получателя средств (прямое дебетование);

расчеты в форме перевода электронных денежных средств.

Следует понимать, что с использованием электронного средства платежа могут переводиться не только электронные денежные средства (см. Федеральный закон от 27.06.2011 № 161-ФЗ «О национальной платежной системе»).

В частности, ЦБ РФ разъяснил, что к электронным средствам платежа относятся системы дистанционного банковского обслуживания, позволяющие составлять, удостоверять и передавать распоряжения в целях осуществления перевода денежных средств.

В силу п. 4 ст. 4 Федерального закона № 192-ФЗ организации и ИП вправе не применять ККТ и не выдавать (не направлять) БСО до 01.07.2019 при осуществлении расчетов с физическими лицами, не являющимися ИП, в безналичном порядке. Данное послабление не распространяется на расчеты с использованием электронных средств платежа. Причем в отличие от безналичных расчетов между организациями и ИП не важно, предъявляло ли физическое лицо ЭСП.

Кроме того, до 01.07.2019 ККТ могут не применять организации и ИП, перечисленные в ст. 7 Федерального закона от 03.07.2016 № 290-ФЗ (именно этот закон ввел понятие онлайн-касс). Среди прочего это:

организации и ИП, применяющие систему налогообложения в виде ЕНВД в отношении деятельности по оказанию услуг по временному размещению и проживанию (при условии выдачи по требованию покупателя (клиента) документа (например, товарного чека, квитанции), подтверждающего прием денежных средств за соответствующую услугу);

ИП, использующие ПСНО при ведении деятельности по оказанию услуг по прокату (условие – как в предыдущем случае – выдача клиенту подтверждающего прием денег документа). Кстати, если ИП применяет ПСНО при деятельности по сдаче в аренду (наем) жилых и нежилых помещений, дач, земельных участков, принадлежащих ему на праве собственности, или деятельности, связанной с оказанием экскурсионных услуг, он может вести расчеты без применения ККТ в силу п. 2.1 ст. 2 Федерального закона № 54-ФЗ. Условием освобождения является выдача (направление) клиенту документа, подтверждающего факт осуществления расчета и содержащего определенные реквизиты;

организации и ИП, выполняющие работы, оказывающие услуги населению (при условии выдачи БСО).

Следующие виды расчетов из Федерального закона № 54-ФЗ остались без изменений:

прием ставок, интерактивных ставок и выплата денежных средств в виде выигрыша при осуществлении деятельности по организации и проведению азартных игр;

прием денежных средств при реализации лотерейных билетов (в том числе электронных), приеме лотерейных ставок и выплате денежных средств в виде выигрыша при осуществлении деятельности по организации и проведению лотерей.

Зато появились новые виды расчетов:

прием (получение) и выплата денежных средств в виде предварительной оплаты и (или) авансов;

зачет и возврат предварительной оплаты и (или) авансов (применение ККТ в этих случаях обязательно с 01.07.2019);

предоставление и погашение займов для оплаты товаров, работ, услуг (включая осуществление ломбардами кредитования граждан под залог принадлежащих гражданам вещей и деятельности по хранению вещей). В части предоставления займа ККТ можно не применять до 01.07.2019;

предоставление или получение иного встречного предоставления за товары, работы, услуги (ККТ обязательно для применения с 01.07.2019).

Расчеты по договору ГПХ

Новая формулировка понятия «расчеты» в части, указывающей на необходимость применения ККТ при выплате денежных средств за товары, работы, услуги (а не за реализуемые товары, выполняемые работы, оказываемые услуги), позволила предположить, что ККТ нужно использовать при выплате организацией (ИП) физическому лицу денежных средств по договору гражданско-правового характера. Чиновники уверили, что это не так.

При расчете пользователь обязан выдать кассовый чек или БСО на бумажном носителе и (или) направить его в электронной форме на предоставленные покупателем (клиентом) абонентский номер либо адрес электронной почты (в случае предоставления таковых до момента расчета). Фискальный документ направляется на адрес электронной почты клиента при наличии технической возможности (п. 2 ст. 1.2 Федерального закона № 54-ФЗ). Таким образом, ККТ применяется, в частности, лицом, которое реализует товары, выполняет работы и оказывает услуги и формирует и передает (направляет) кассовый чек покупателю (клиенту).

При заключении организацией (ИП) договора ГПХ с физическим лицом на реализуемые им в ее пользу (в пользу ИП) товары (работы, услуги) и последующей выплате денежных средств физическому лицу покупателем (клиентом) является сама организация (предприниматель). В этом случае услуги оказывает физическое лицо. Однако ввиду положения п. 1 ст. 1.2 Федерального закона № 54-ФЗ ККТ применяется исключительно организациями и ИП. Поэтому при осуществлении организацией (ИП) выплаты денежных средств физическому лицу в рамках обязательств по договору ГПХ, в том числе договору аренды, применение ККТ и выдача кассового чека не производятся.

Представленная позиция озвучена в письмах Минфина РФ от 10.08.2018 № 03-01-15/56554, 03-01-15/56539, от 08.08.2018 № 03-01-15/55854, от 02.08.2018 № 03-01-15/54562, от 01.08.2018 № 03-01-15/54311, от 25.07.2018 № 03-01-15/52265.

Налоговики придерживаются такой же точки зрения (письма ФНС РФ от 10.08.2018 № АС-4-20/15566@, УФНС по г. Москве от 14.08.2018 № 17-15/176342@), но выделяют ситуацию, когда деятельность организации или ИП направлена на приобретение товаров у физических лиц, в том числе с привлечением подотчетных лиц, и их дальнейшую реализацию. В этом случае, по мнению налоговой службы, при осуществлении расчетов (выплат денежных средств физическому лицу за товар) у организации (ИП) возникает обязанность применения ККТ и, соответственно, выдачи (направления) кассового чека (см. Письмо ФНС РФ от 14.08.2018 № АС-4-20/15707).

Расчеты через подотчетных лиц

При осуществлении покупок через подотчетных лиц речь, как правило, идет о расчетах между организациями и (или) ИП. Это означает, что ККТ должна применяться, если расчет производится наличными денежными средствами либо с предъявлением ЭСП. При расчетах между организациями (ИП) и физическими лицами ККТ нужно будет использовать при любых видах расчетов. Как результат, первый момент – идентификация покупателя (клиента) как организации. Она происходит, как указывают чиновники, на основании предъявляемой физическим лицом доверенности на совершение расчетов от имени организации. Еще одним важным фактором взаимодействия является договор. При соблюдении обозначенных условий расчет следует считать осуществляемым между организациями. При таком расчете применяется одна единица ККТ и формируется один кассовый чек лицом, которое реализует товары (работы, услуги).

Если продавцом достоверно не установлен статус лица как подотчетного (что, как правило, достигается путем предъявления подотчетным лицом доверенности), ККТ продавец должен применять в порядке, предусмотренном для расчета с покупателем – физическим лицом.

Также следует учитывать, что с 01.07.2019 кассовый чек (БСО), сформированный при расчетах между организациями и (или) ИП, пополняется новыми дополнительными реквизитами, перечисленными в п. 6.1 ст. 4.7 Федерального закона № 54-ФЗ. В кассовом чеке помимо стандартных реквизитов появятся:

наименование покупателя (клиента) (наименование организации, фамилия, имя, отчество (при наличии) ИП);

ИНН покупателя (клиента);

сведения о стране происхождения товара (при расчетах за товар);

сумма акциза (если применимо);

регистрационный номер таможенной декларации (при расчетах за товар) (если применимо).

Включение в кассовый чек именно этих реквизитов, как указывают чиновники, позволит оформлять расчет одним чеком с идентификацией обеих сторон в качестве организаций. До 01.07.2019 допустимо производить расчеты между организациями с использованием одной единицы ККТ и формированием одного кассового чека без указания в нем сведений о покупателе, включая его ИНН.

Продекларированный материал основан на письмах Минфина РФ № 03-01-15/56554, 03-01-15/54311, ФНС РФ № АС-4-20/15566@, УФНС по г. Москве № 17-15/176342@.

Дополнительные разъяснения

Таковые представлены в упомянутых выше письмах ФНС РФ № АС-4-20/15566@, АС-4-20/15707, УФНС по г. Москве № 17-15/176342@.

Операция

ККТ: применять / не применять

Выдача сотруднику организации заработной платы, в том числе товаром*, материальной помощи и другие выплаты

Не применять

Удержание денежных средств из заработной платы сотрудника (в установленных законодательством РФ лимитах) в счет компенсации затрат, понесенных в связи с трудовой деятельностью

Не применять

Погашение сотрудниками задолженности перед организацией за приобретенные товары, работы, услуги в форме удержания организацией из заработной платы сотрудников суммы платежей по обязательству

Применять

Выдача работнику денежных средств под отчет

Не применять

Возврат сотрудником в организацию неизрасходованных денежных средств, ранее выданных под отчет

Не применять

* Подтверждением оплаты товара для работника может служить расчетный листок, который тот должен получить при выплате заработка (ст. 136 ТК РФ).

* * *

Очередные изменения, внесенные в Федеральный закон № 54-ФЗ, привели к недопониманию – в каких случаях должна применяться ККТ? Чиновники, выпустив разъяснения, разрешили ситуацию, в общем-то, положительным образом. В частности, не нужно использовать ККТ при выплате денежных средств физическому лицу в рамках исполнения обязательств по договору ГПХ. При осуществлении расчетов через подотчетных лиц ККТ должна применять только одна сторона – продавец.

Разговоры о контроле остатков немаркируемой алкогольной продукции (пива) в ЕГАИС идут давно. Но пока все требования упирались только в обязательное подтверждение факта закупки такого алкоголя в системе простыми операциями с поступившими в электронном виде накладными. Технически реализовать схемы фиксации факта продажи сложно, потому что в отличии от маркированной продукции пиво, сидр или экзотический пуаре в лучшем случае разлиты в совершенно одинаковые бутылки, маркированные простым штрих-кодом типа EAN, а в самом частом – в кеги и продаются на розлив. Как в этом случае понять, какую именно партию списывать с ЕГАИС при продаже совершенно не понятно, т.к. эти самые партии никак не маркированы никакими акцизными марками. Поэтому такой алкоголь официально и называют так же – «немаркируемым». Вот и получается, что приходывать в ЕГАИС его нужно было в обязательном порядке, а списывать – в добровольном, что делали далеко не все. В результате остатки в ЕГАИС по такому алкоголю только росли, но почти не списывались.

И вот в последний день весны 2017 года на сайте ФСРАР в разделе «Новости», появилась такая запись:«Росалкогольрегулирование сообщает о необходимости поддержания актуальных остатков по немаркируемой алкогольной продукции. Реализованная немаркируемая алкогольная продукция должна списываться не позднее следующего рабочего дня после продажи. Обращаем внимание что за нарушение порядка учета сведений в ЕГАИС предусмотрена административная ответственность в соответствии с КоАП»

Вот так лаконично и расплывчато была поставлена последняя точка в истории с контролем остатков алкоголя в ЕГАИС. Без указания даты, номера документа и методики списания, без информации об использовании информации об остатках такой продукции в контрольной деятельности. Получается, что с 31.05.2017 все, кто не поддерживает информацию об остатках пива в ЕГАИС в актуальном состоянии, нарушают КоАП, что автоматически означает штрафы и лишение лицензии. Давайте вместе рассмотрим, что делать, чтобы их все-таки избежать и не нарушать требования, пуская и странных документов в виде «Новостей» на сайте регулятора.

1. Приведение остатков немаркируемой продукции в актуальное состояние

Алгоритм действий тут похож на тот, по которому осенью и зимой все списывали продажи маркированного алкоголя, накопленного до 01.07.16. Запрашиваем остатки пива в ЕГАИС на регистре «Склад», считаем реальные остатки и разницу списываем. Чтобы упростить сам процесс списания можно предварительно все остатки с регистра «Склад» переместить на регистр «Торговый зал», свернув при этом информацию по партиям («справкам А» и «справкам Б»), в разрезе которых вы это пиво приходывали от поставщиков. При этом нужно помнить, что, если встанет вопрос с возвратом такой продукции обратно поставщику, придется перемещать ее обратно на регистр «Склад», подбирая вручную правильный код «справки А» и «справки Б».

Для того, чтобы весь этот ранее проданный немаркированный алкоголь не испортил картину по декларации, резко увеличив продажи, мы рекомендуем использовать документ «Списание» с указанием основания «Реализация продукции, не подлежащей учету в ЕГАИС».

2. Поддержание остатков в актуальном состоянии

Согласно информации, на сайте ЕГАИС такую немаркированную продукцию нужно списывать «не позднее следующего рабочего дня после даты продажи». Для общепита делать это можно тем же документом «Акт списания» с основанием «Реализация продукции, не подлежащей учету в ЕГАИС».

В качестве идентификатора конкретной партии ФСРАР рекомендует использовать реквизит «Дата розлива», который технически должен содержаться в тех данных, которые хранятся в ЕГАИС, и именно с такой партии проводить списание немаркированного алкоголя при его продаже. Как это реализовать на практике не очень понятно и каждый выбирает свой вариант. Некоторые системы позволяют предоставлять бармену (кассиру) возможность выбора нужной партии с правильной датой разлива, некоторые идут по более простому варианту и списывают партии автоматически по FIFO, предполагая, что именно так и будут поступать продавцы на практике, выбирая для продажи вначале более ранние по дате разлива партии.

3. Контрольная деятельность со стороны ФСРАР

Самым явным признаком нарушения в этой области и поводом для проверки будет являться отсутствие регистрации продаж (списания) немаркируемой продукции в ЕГАИС при наличии подтвержденных поступлений по ней. Поэтому мы рекомендуем обязательно формировать такие документы и стараться поддерживать информацию об остатках алкогольной продукции в ЕГАИС в актуальном состоянии.

Если же вы попали под внезапный визит, то нужно помнить, что проверяющий в первую очередь сможет сверить с ЕГАИС фактический объем запасов немаркируемой продукции и учтенный на остатках в ЕГАИС. Только после этого он может начать разбираться в партиях такой продукции, сверяя даты разлива с датами остатков, но это маловероятно.

ФСРАР целенаправленно двигается к решению задачи по замыканию контура тотального учета алкогольной продукции в ЕГАИС. Открыто сопротивляться такому движению могут только те, кому и так нечего терять, и кто готов идти на нарушения законов об обороте алкогольной продукции. А таких предприятий вокруг нас не мало. Но по сложившейся практике ФСРАР проще бороться с теми нарушителями, которые хоть как-то отметились в ЕГАИС. Про остальных они просто вообще ничего не знают и могут их проверить только в совместных акциях с местными сотрудниками полиции, что, как правило, и вызывает наибольшие сложности. Поэтому если вы ведете честный бизнес, то для вас с 31.05.2017 возникла еще одна обязанность – ежедневно списывать продажи немаркируемой алкогольной продукции в ЕГАИС. Но для тех, кто уже достаточно погрузился в эту систему такая задача не будет сложной.